Jak nadpłacać kredyt hipoteczny? To pytanie zadaje sobie wielu właścicieli mieszkań, którzy chcą szybciej pozbyć się długu i zaoszczędzić na odsetkach. Nadpłata kredytu hipotecznego polega na wpłacaniu do banku kwot wyższych niż wynika z harmonogramu spłat, co bezpośrednio zmniejsza kapitał pozostały do spłaty i obniża przyszłe odsetki.

- Nadpłata kredytu to wpłata powyżej raty, która zmniejsza kapitał do spłaty

- Po 3 latach trwania umowy nadpłata jest całkowicie bezkosztowa

- Można skrócić okres spłaty lub zmniejszyć wysokość raty

- Największe oszczędności daje nadpłacanie w pierwszych latach

- Każda nadpłata, nawet niewielka, przynosi wymierne korzyści

Co to jest nadpłata kredytu hipotecznego i jak działa

Nadpłata kredytu hipotecznego to proces wpłacania dodatkowych środków na rachunek kredytowy powyżej wymaganej miesięcznej raty. Te dodatkowe pieniądze trafiają bezpośrednio na spłatę kapitału - czyli pożyczonej kwoty - a nie na odsetki.

Mechanizm jest prosty. Gdy wpłacasz nadpłatę, bank zmniejsza kapitał pozostały do spłaty. To z kolei wpływa na kalkulację przyszłych odsetek, które są naliczane od coraz mniejszej kwoty. Efekt? Mniej płacisz w całym okresie kredytowania.

Według ekspertów z RynekPierwotny.pl: „Najkorzystniejszy moment, aby nadpłacać kredyt hipoteczny to pierwsze lata jego spłacania, gdy największą część raty stanowią odsetki.”

Prawne podstawy nadpłacania kredytu hipotecznego

Ustawa o kredycie hipotecznym z 23 marca 2017 roku jasno reguluje zasady nadpłaty. Co ważne - wcześniejsza spłata kredytu hipotecznego jest prawem kredytobiorcy, gwarantowanym przez prawo.

Kluczowe regulacje dotyczące nadpłaty:

- W pierwszych 36 miesiącach bank może pobierać prowizję za nadpłatę

- Po tym okresie nadpłata i całkowita spłata są całkowicie bezkosztowe

- Wysokość prowizji nie może przekroczyć 3% nadpłacanej kwoty

- Bank musi poinformować o kosztach nadpłaty przed zawarciem umowy

To oznacza, że jeśli podpisałeś umowę po marcu 2017 roku, masz prawną gwarancję możliwości nadpłacania bez dodatkowych kosztów po trzech latach.

Jak praktycznie nadpłacać kredyt hipoteczny - instrukcja krok po kroku

Proces nadpłacania różni się w zależności od banku, ale ogólna procedura wygląda podobnie:

- Sprawdź umowę kredytową - poszukaj zapisów o kosztach nadpłaty i minimalnych kwotach

- Skontaktuj się z bankiem - niektóre banki wymagają osobistej wizyty i podpisania dokumentów

- Określ sposób nadpłaty - czy chcesz skrócić okres spłaty, czy zmniejszyć ratę

- Wpłać dodatkowe środki - na rachunek kredytowy lub przez dedykowany kanał

- Otrzymaj nowy harmonogram - bank prześle zaktualizowane warunki spłaty

W praktyce w większości banków możesz dokonać nadpłaty przez bankowość internetową, aplikację mobilną lub przy użyciu tradycyjnego przelewu.

Ranking banków - gdzie najłatwiej nadpłacać kredyt hipoteczny

Różne banki oferują różne warunki nadpłaty. Oto przegląd głównych graczy na rynku:

PKO BP kredyt hipoteczny umożliwia nadpłaty przez iPKO bez dodatkowych formalności po okresie karencji. PKO kredyt hipoteczny kalkulator pokazuje potencjalne oszczędności z nadpłat.

ING kredyt hipoteczny pozwala na nadpłaty przez Moje ING, a kredyt hipoteczny ING oferuje konkurencyjne warunki dla nadpłat po trzech latach.

mBank kredyt hipoteczny wyróżnia się prostotą procesu - nadpłaty można dokonywać online bez wizyty w oddziale.

Santander kredyt hipoteczny oferuje elastyczne opcje nadpłaty z możliwością wyboru między skróceniem okresu a zmniejszeniem raty.

Aktualne stawki oprocentowania kredytów hipotecznych ze stałym oprocentowaniem w marcu 2026 roku wynoszą około 5,2-6,1%, co czyni nadpłaty jeszcze bardziej atrakcyjnymi.

Skrócenie okresu czy zmniejszenie raty - co wybrać

To kluczowa decyzja przy nadpłacaniu kredytu. Masz dwie opcje:

Skrócenie okresu spłaty - zachowujesz tę samą ratę, ale spłacasz kredyt szybciej. Ta opcja daje większe oszczędności na odsetkach w długim terminie.

Zmniejszenie wysokości raty - okres spłaty pozostaje taki sam, ale płacisz mniej co miesiąc. To lepsza opcja, jeśli potrzebujesz poprawić płynność finansową.

Ekspert kredytowy Mirosław Pieróg podkreśla: „Dzięki aktywnemu podejściu można skrócić spłatę kredytu z 30 lat do ok. 15 lat i 2 miesięcy oraz zmniejszyć łączną kwotę odsetek z ok. 822 000 zł do ok. 279 000 zł, co daje nam o 66% tańszy kredyt!”

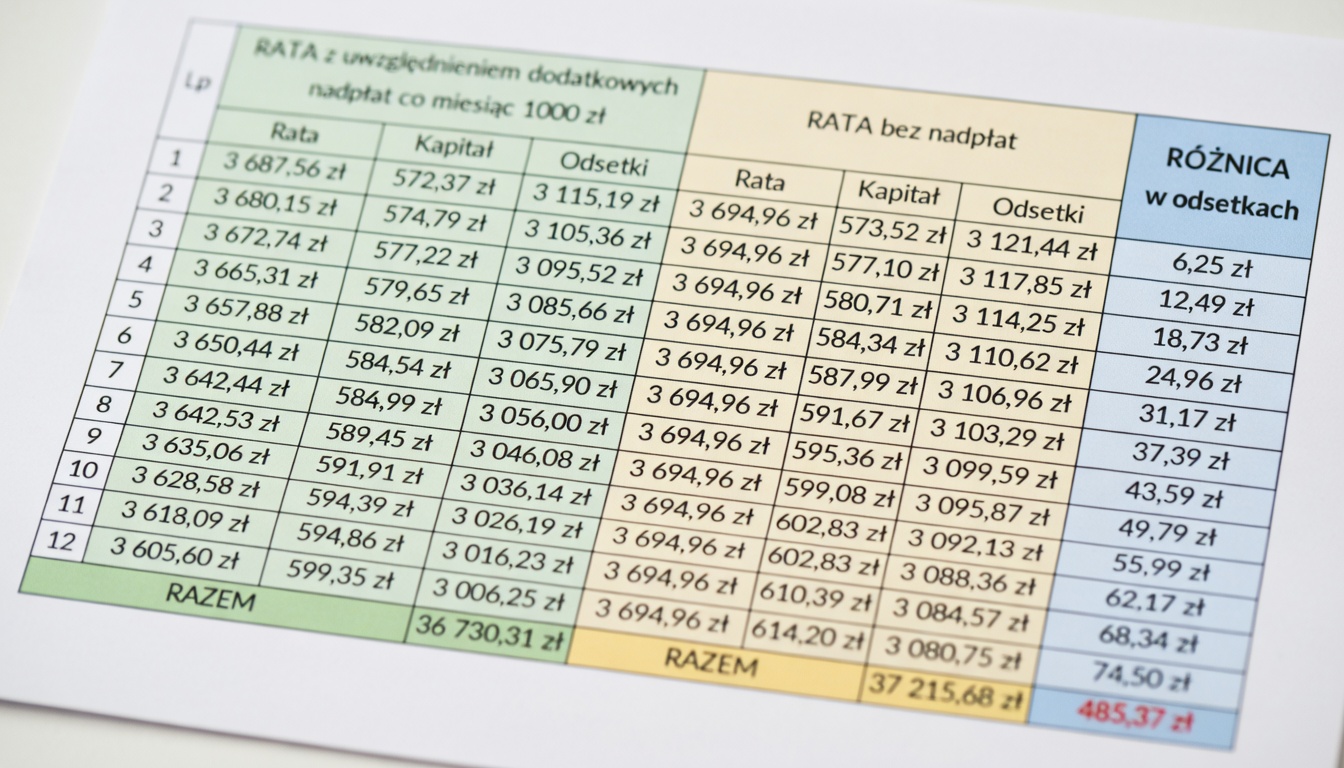

Kredyt hipoteczny kalkulator - ile możesz zaoszczędzić

Kalkulator kredyt hipoteczny to nieocenione narzędzie przy planowaniu nadpłat. Kalkulacja kredyt hipoteczny uwzględniająca nadpłaty pokazuje konkretne korzyści finansowe.

Przykład dla kredytu 500 000 zł na 25 lat przy oprocentowaniu 6%:

- Bez nadpłat: całkowity koszt około 800 000 zł

- Z nadpłatą 500 zł miesięcznie: całkowity koszt około 650 000 zł

- Oszczędność: 150 000 zł i skrócenie o 6 lat

Filip Małachowski, ekspert finansowy, radzi: „Zalecam jeżeli to tylko możliwe aby nadpłacać jak najczęściej kapitał kredytu hipotecznego, nawet niewielkie kwoty.”

Nadpłaty systematyczne vs jednorazowe - która strategia lepsza

Oba podejścia mają swoje zalety. Nadpłaty systematyczne, nawet niewielkie kwoty miesięcznie, działają jak regularne inwestycje w zmniejszenie długu. Jednorazowe nadpłaty większych sum są efektywne, gdy masz jednorazowy wpływ środków.

Najważniejsze? Po prostu zacząć nadpłacać. Każda strategia nadpłacania jest lepsza niż żadna.

Pamiętaj też o kredycie hipotecznym bez wkładu własnego - jeśli masz taki produkt, nadpłaty mogą być szczególnie korzystne ze względu na wyższe początkowe oprocentowanie.

Najczęściej zadawane pytania

Jak nadpłacać kredyt hipoteczny w banku PKO BP?

W PKO BP możesz nadpłacać kredyt przez serwis iPKO, aplikację mobilną lub w oddziale. Po 36 miesiącach od zawarcia umowy nadpłaty są bezkosztowe. Bank oferuje zarówno opcję skrócenia okresu, jak i zmniejszenia raty.

Czy można nadpłacać kredyt hipoteczny ING online?

Tak, ING umożliwia nadpłaty przez bankowość elektroniczną Moje ING. Wystarczy wybrać opcję „nadpłata kredytu” i określić kwotę oraz sposób rozliczenia nadpłaty.

Ile kosztuje nadpłata kredytu hipotecznego?

W pierwszych 36 miesiącach bank może pobrać prowizję do 3% nadpłacanej kwoty. Po tym okresie nadpłaty są całkowicie bezkosztowe zgodnie z ustawą o kredycie hipotecznym.

Czy opłaca się nadpłacać kredyt hipoteczny ze stałym oprocentowaniem?

Tak, nadpłaty kredytu hipotecznego ze stałym oprocentowaniem są szczególnie opłacalne, bo dokładnie wiesz, ile zaoszczędzisz na odsetkach. Przy obecnych stawkach 5,2-6,1% każda nadpłata przynosi wymierne korzyści.

Komentarze